其中,联盟地区包括山西、内蒙古、辽宁、吉林、黑龙江、江苏、浙江、安徽、江西、山东、河南、湖北、湖南、广东、广西、海南、四川、贵州、云南、西藏、陕西、甘肃、青海、宁夏、新疆(含新疆生产建设兵团),联盟地区4+7城市除外。

8月初,国家医保局就曾下发《关于开展国家组织药品集中采购和使用试点扩大区域范围有关工作安排的通知》(医保价采函(2019)123号)文件流出。(具体内容详见文章:医保局重磅文件流出:4+7扩面 全国跟进药品集采工作。)

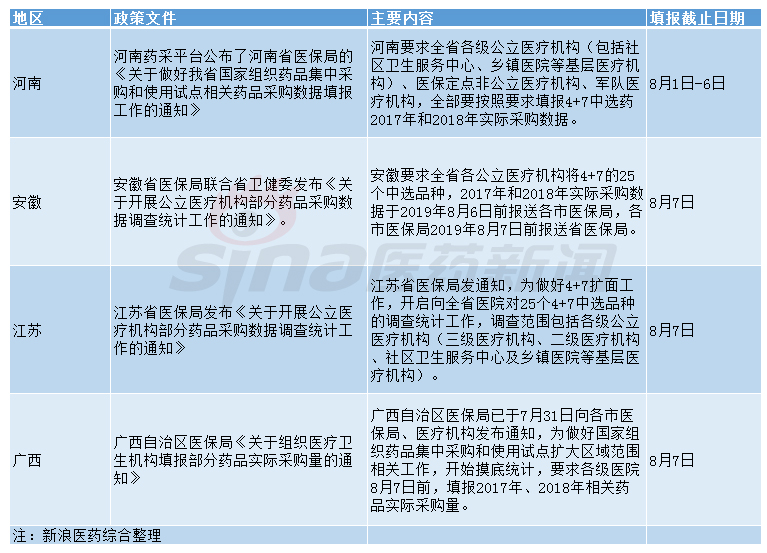

8月份,目前已曝光开始报量的地区

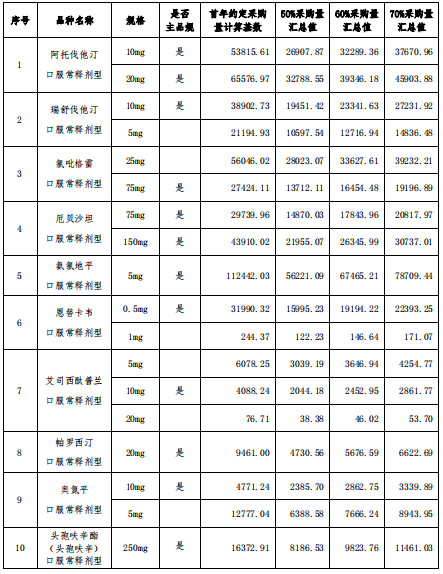

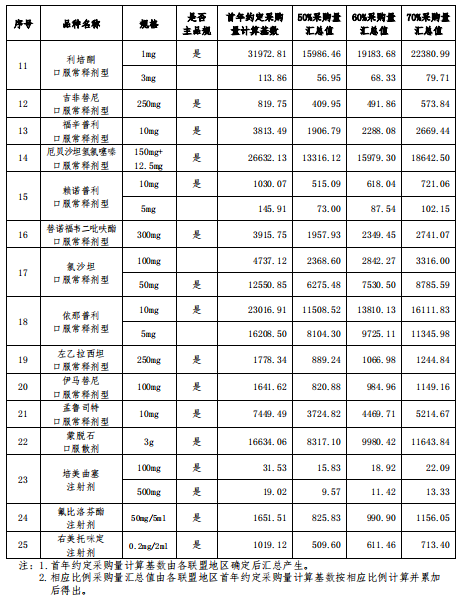

此次文件披露的采购品种为阿托伐他汀口服常释剂型等25个品种,如下图:

据之前数据显示,4+7带量采购涉及的25个品种在已试点区域的销售额约为165亿元,仅占全国医院渠道商品采购总额的2%。若全国跟进25个品种的集采,可以预料这部分市场份额还将进一步扩大。分析人士指出,在4+7带量采购取得一定成果后,未来还将纳入进更多临床使用量大、价值高的品种。

约定采购量

首年约定采购量按以下规则确定:实际中选企业为1家的,约定采购量为首年约定采购量计算基数的50%;实际中选企业为2家的,约定采购量为首年约定采购量计算基数的60%;实际中选企业为3家的,约定采购量为首年约定采购量计算基数的70%。

次年约定采购量按该采购品种(指定规格)首年实际采购量一定比例确定:实际中选企业为1家的,约定采购量为首年实际采购量的50%;实际中选企业为2家的,约定采购量为首年实际采购量的60%;实际中选企业为3家的,约定采购量为首年实际采购量的70%。次年约定采购量原则上不少于该中选品种首年约定采购量。

采购周期按以下规则确定:

中选企业不超过2家(含)的品种,本轮采购周期原则上为1年;中选企业为3家的品种,本轮采购周期原则上为2年。采购周期视实际情况可延长一年。采购周期内采购协议每年一签。采购周期内若提前完成当年约定采购量,超过部分中选企业仍按中选价进行供应,直至采购周期届满。